Search results for i人e人

People

Not Found

Tweets including i人e人

95后不愿意生孩子, 孤独惯了

还发明了I人, E人这种屌概念为自己找理由

但是80后愿意生,越多越好

所以95后女孩被80后包养

不就解决这个难题了吗?

Show more

0

0

20

63

4

正好对这个话题展开一下自己的看法

先说一个大前提,我MBTI测试的结果是ENTP,本身是一个人E人,但是这个组个有一个特色

那就是,当一个ENTP的人在经历了太多的社交之后,往往会变成一个潜意识的“I”人

我自我检测过,确实如此,所以我算是一个ENTP的晚期

这个晚期带来的结果就是,明面上看起来是一个擅长社交且会社交的人,但是潜意识里有点“排斥”社交

所以,这就引申出一个我的观点

今年年初, @KaitoAI 火遍推特,一开始我没注意,后来看到越拉越多的人晒分数,我还比较好奇

后来还是 @blockTVBee 成功推广我成为“下线”, 然后我成功的成为了一个 KAITO上的 "ECT"

然后发现,在这个平台想要获得好的分数,需要有相对的策略,然而我,从心底里就厌恶这种刻意“社交”, @ 大佬求回复,或者舔,或者骂,就是博得一些回复

要么就去写 KAITO上的项目,个人能力有限,这些项目也确实写不动,最终的结果就是,时至今日,KAITO上的分数也仅仅是200分

说起来惭愧,浪费了蜜蜂姐的邀请,没给她带来多少分数加成,但是没办法,“臣妾真的做不到”

时间线拉回到当前,近期发现大家在晒新的插件,头像带“框”,还有分数,

一开始不知道是怎么搞,自己也真没时间去尝试新的东西,多亏了昨天 @superdollarr 小伙伴的邀请,成功拿到邀请码参与到了这个封闭测试中

仅仅一天,我说一下我的感受:

说实话,我觉得我也不适应这个信誉“系统”

开通这个以后,我发现想要在这个“赛道”发光发热,可能要做的事情很多:

1,互动,与更多开通这个系统的人互动,对对方称赞才能获得回赞,然后对对方开通担保,获得分数加成。

2,形成组织,互相之间刷赞刷好评,分数可以提高

3,制造热度,贴合目前的市场主流热点,引得更多人的评论,担保,提高分数

但是,仅仅一天让我觉得,这个系统做的很好,我也相信初衷是好的,但是这种方式,我觉得可能再次失去了原本的初衷

有评分,就会滋生互相刷分的领域,就像之前的蓝V互关,让我时间线乱到一塌糊涂,我甚至都想屏蔽一些人,

核心就是有人判断出蓝V增加权重,然后即滋生了一系列为了流量而互相互关的蓝V

我承认迎合平台算法是没错的,大家都想做的更好,但是这也背离了我的初衷,所以我做不到

而目前的这个系统,如果你来对我好评,对我担保,为了表示尊重,我肯定要回应,要反馈,但是我觉得这样真的很浪费时间

并不是觉得交互是浪费时间,而是对于我自己来说,不太喜欢这样故意迎合的社交模式,

迎合别人的称赞(可能称赞也仅仅是为了提高分数)迎合别人的抵押(今天特意给BaseETH准备资金回归担保)

这样迎合下去,我真的感觉可能失去了这种信誉分的意义

当然,这里也赞同画师的观点,一旦全面开放,可能这个信誉分也会给市场带来更多的正能量

我也相信,这个项目的初衷以及未来可以让市场获得革新的动力

但是,我也深刻认识到自己的不足,这种不喜欢社交的性格,确实不太适合目前的Web3文化,

倒不是觉得自己多牛逼故意装高冷,而是单纯觉得,大家的交流通过优秀的内容以及文字,我可以感受到,反而这种社交下,让我真的感受不到

所以,不是太建议大家给我太多“刻意”的好评,我做好我自己,你们也做好你自己就好,

喜欢就是喜欢,不喜欢就是不喜欢,秉承着自己内心最真实的感受,这样可能会让我们的社交更加轻松!

说了太多废话,大家凑活着看就好,最近被限流,看到的人也少,得过且过得了。

Show more

0

0

4

6

0

0

0

2

6

1

失眠了一个晚上

发现过去一个月的路走偏了

明明是玩投资和布局的选手

怎么就跑去玩交易了

E人就应该有E人自己的路径

跑去卷I人的路径干嘛呢

不过卷了这一个月的交易还是获得了不少心得

但是就感觉自己之后可能比较容易卖飞

不像以前那么钻了

天亮了

可以睡觉了

Show more

0

0

2

3

0

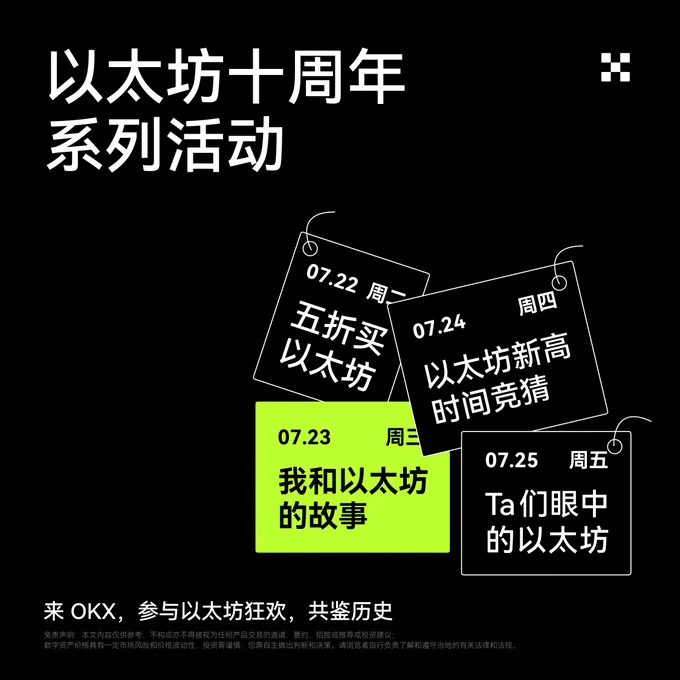

🧐 以太坊的十年也是我在加密圈的第八年|以太坊的十年波澜,我的八年信仰进化——

以太坊的十年是真正的 WEB3 世界风起云涌的十年,也是区块链技术繁荣生长的十年:

如果说比特币是一场货币的觉醒,那以太坊就是一次文明的重构。

而以太坊的十年,也是我在加密圈走过的第八年——

这八年,潮起潮落,叙事轮转,我经历过2017的 ICO 狂潮、2020的DeFi复苏、2021的牛市巅峰,也扛过LUNA崩塌、FTX破灭和无数个“ETH要完了”的夜晚。

特别是这第八年,全场开始FUD以太坊,唱衰声此起彼伏,连曾经的ETH死忠都摇摆不定。

但我却越FUD越坚定。因为我不靠热度判断未来,我靠理解站队主线。

下面这篇,是我四年前写下的“以太坊曲折历程”,是我一直拿得住ETH的定海神针。今天,我决定续写它。

如果你是老粉,肯定记得四年前的五月,以太坊突破 4000美元,我在当时我的微博账号【比特吴老湿】第一次发了这么一段:

【以太坊的曲折历程】(本篇计价是人民币计价)

很多人都不知道以太坊(ETH)是怎么来的,以及他一路是如何走过来,老吴带着一路的经历,来给大家普及一下,这里面真的是腥风血雨极其好看,比电视剧要精彩一万倍,废话不说,直接开始:

第一步,2014年7月,ETH发行,发行价1.86元,在1.4元到4元区间,在这里,整整横盘了一年,大部分人都没能熬过,这第一年就把币卖掉了,基本上没赚到钱,有的甚至还赔钱。

第二步,2015年8月,涨到23元,终于涨了12倍,很多人获利离场,11月又跌回到了2.7元,跌幅90%,这一大涨大跌期间,超过90%的人都已卖币离场,有的还是割肉亏钱。神鱼就是在这个阶段,十几二十块,卖掉了10万枚ETH,如果不卖10万枚ETH,现在价值二三十亿了。但是别慌,你以为这个时候不卖,你就拿得住?我们一起看看激动人心的2016年!

第三步,2016年,这一年可以重点说下,因为实在是太精彩了。当年3月,开启暴涨模式,直接涨到98元,一个月涨了36倍,可惜只剩下不到10%的人享受到了这个财富的增值。4月,晴天霹雳,又跌到45元,很多人开始大喊以太坊是骗局,殊不知,6月一来,直接涨到138元,8月又跌到54元,9月涨到92元,12月又跌到38元。这一年的时间可谓是波澜壮阔,起伏不定。要说囤币有多难,你就想想,这个过程,你如果拿着100000个ETH,你是否拿得住?说实话,老吴是拿不住的。老吴2016年就开始炒以太坊,但是只敢短线,而且我亏钱了。

第三步,开启壮烈人生:2016年虽然一路波澜,但是却奠定了以太坊人气和市场的双重基础。所以,2017年3月,直接一路开挂,涨到350元,3个月涨了9倍,然后就是大家都知道的I C O在中国大肆流行,所有项目都在以太坊公链发币,所有项目募集的就是ETH。从这一刻起,霸主地位已定!再无悬念。

于是,2017年6月涨到2660元,6个月涨了70倍,7月跌到850元,跌幅78%,10月涨到2520元,11月涨到3280元,12月涨到7510元,2018年1月,涨到当时最高位9100元。

3年小结:3年多的时间,4900倍,你以为足够刺激了?继续往下看。完事皆有轮回,以太坊上表现的尤为突出,好戏接下来继续,但是你会感觉,这好像就是前面故事的重演:

第四步:2018年,开启熊市洗盘模式,从三月开始,9000多元的价格,跌到2280元,跌幅75%。4月,又涨到5380元,九月又跌到1070元,跌幅88%。最猛的是,12月跌到525元,跌幅直接到了90%。

第五步:2019年6月,涨到2350元,12月跌到720元,2020年3月,所有人吓得想死的312来了,一把跌到550元,跌幅超过88%。好长时间,都没人敢碰以太坊,这股劲儿,一直到10-12月的Defi兴起,才又有好转,涨到5720元。然后,又开始走上坡路。

第六步:2021年5月涨到28000元。

不到六年,涨了15000倍,当初买1000块钱,就能拥有1500万元,但是这都是屁话,你仔细看看上面老吴经历过的风雨历程,你扪心自问,自己真的拿得住?

所以,我之前讲过一句话:在这个圈子两个事情最容易变富:一是挖矿,二是囤币。而且他们底层逻辑是一样的。

有两个事情最容易变穷:乱投项目和杠杆合约。

经历几年风风雨雨,大涨大跌,能守得住的才是赢家,大财富不需要有多聪明,只需要有足够的耐心,成大事者必有大恒心。

#5折买ETH上OKX# #OKX#

上面这篇当时被很多人转载转发,也是我一直能拿住以太坊的定海神针,接下来我决定续写这段传奇(下面这篇用美元计价):

第七步,是最近两年的故事。

2022年,以太坊完成了历史性的一跃:合并(The Merge)上线,主网从PoW转向PoS,能耗降低了99%,挖矿历史终结,“ETH通缩”的预期被按下启动键。那段时间,圈内最流行的一句话是:比特币是过去的黄金,以太坊才是未来的金融互联网。

但市场没有因此起飞,反而经历了LUNA、FTX暴雷等接连打击,ETH也从3500美元一路跌回1100美元。又一次的崩盘洗牌,又一轮的信仰拷问。

而我,这次没有跑。

我开始理解,ETH的故事已经不仅仅是投机的剧本,而是一场根植于金融秩序革新的大叙事。

它承载了稳定币、DeFi、RWA、Restaking、AI链等几乎所有主流叙事的技术基座,是全球开发者最多、应用最广、生态最繁荣的智能合约平台,是公链世界的“协议之王”。

你可以质疑它贵、慢、被Layer2瓜分、治理混乱,但你无法忽视的是:无论牛熊,无论新公链怎么翻花样,最关键的资产与资金,依然选择以太坊作为最终的“结算层”。

第八年,我依然在场。我也还在买ETH。

2023年开始是一个特别的年份。

从2023年开启,全场开始 FUD 以太坊。

有人说它涨不过山寨,有人说以太坊拥堵、高Gas、治理效率低,很多人说他根本不如其他新公链,拿着他完全是毫无用处,有人开始押注“新范式公链”、Solana、AI链、模组链……甚至还有人说「ETH 会不会是下一个LUNA」。

你几乎可以在社交媒体的每个角落看到这样的论调:“以太坊的时代过去了”,拿着以太坊的 E 卫兵,脑袋秀逗了!

而我一直在其中。但我,却始终没有动摇。我依然在讲以太坊,依然在讲它的逻辑、它的价值、它的未来。

因为我始终相信:

以太坊的价值,不在于短期的市场热度,而在于它作为全球金融操作系统的地位,正在悄无声息地深入世界。

稳定币,是以太坊的第一杀手级应用,数千亿美元的USDT/USDC,大部分发行在以太坊和兼容链上;

DeFi 协议的 TVL 八成都以 ETH 为核心结算资产;

RWA、AI、Restaking、Layer2 模块化生态……你能想到的几乎每一条叙事,最后都落在以太坊或其衍生网络之上。

它是资金流的终点,是叙事的锚点,是安全性的最高层。

全场FUD以太坊的今天,恰恰是我最安心的第八年。

我写过一句话:“ETH 是一座正在缓缓建立的金融文明,它不是投机的容器,而是全球价值协作的骨架。”

十年了,潮水涨退,叙事兴衰,我们看过太多爆红再沉寂的故事,看过太多热情的背后是冷漠的泡沫,只有 ETH 这条主线,始终未断,一步一步从理念、协议、代码、应用,到共识,完成了它的自我证明。

这就是为什么——

我不赌风口,我押主线。

我不追爆点,我守根基。

结语——

愿下一个十年,我们仍然在场,仍然讲着 ETH 的故事,不是因为信仰,而是因为理解。

不是因为它能让我暴富,而是我看到了它正在成为一种「不可逆的基础设施」,一种年以未来全球资产、身份与协作的共识容器。

十年,一条链,一个人,一段命运的交织。

以太坊的剧本从未重复,但却总是押中未来。

愿我们在风浪中守得初心,于周期中共赴下一场伟大。

关注以太坊十年,关注 OKX 5折买ETH活动:

入口:https://t.co/HdocLogjoY

感谢大家看到这里,看到这里的都是以太坊的忠实粉丝,都能赚大钱!

Show more

(1/3)以太坊的十年也是每个加密参与者的十年,十年中你见证了哪些ETH大事件,ETH是否影响了你的人生?分享你的故事,赢取 $ETH 奖金!

1/围绕 我和以太坊的故事 创作文章

2/RT+发推,带上以下信息:

-tag #5折买ETH上OKX#

-你的5折买币专属链接(获取方法见子推)

3/提交作品:https://t.co/LG2pfobLdv

Show more

0

0

49

137

37

如你只是想要长期年化赚12%-18% 第二弹!

真不夸张,我媳妇2年多从50万本金稳定打到100万利润,她说如果要给投资小白宝子们,推荐且只能推荐第二本书的话,非《投资的常识》莫属了。世上的一切,都应该简单到无法再简单的地步,投资也应如此。

🔺01、储蓄,越早开始越好

1,储蓄,越早开始越好。

2,减少开支,使之选低于收入。

3,充足的储蓄意味着在今天和未来都有更多的选择自由。

4,永远不要背负信用卡债务。

5,复利创造奇迹,是逐渐致富的秘诀

6,72规则,揭开你资产翻番需要的年平均回报率(假设想要10年资产翻番,则10xY=72,则Y=7.2,则年回报率需要7.2%)

7,钱可以生钱,生成的钱又可以再生钱。你开始得越早,受益于复利的奇迹,你积累得就越多。

8,只购买生活必需品,或只购买双方一致同意购买的物品。

9,学习省钱的好方法:

如尽早购买最便宜的定期寿险;将投资集中于低成本的金融产品;

买接近全新的二手车;

购买汽车保险或住房火灾保险时,选择自己承担额度最高的选项;

减少目前的花销,回复到三五年前;

让雇主从工资中自动扣除10%放到享有税收优惠的投资账户中;

注册一项未来储蓄计划,帮助自动储蓄一部分增长工资。

10,节省下来的每一分钱相当于挣到的每一分钱。

11,合理避税应成为你财务管理的关键,如此你将有更多的余钱用于储蓄和投资。

12,房产投资是合理投资,房产贷款的利率远远低于信用卡贷款的利率。

13,通往金融安全的第一条原则是:迈出第一步永远不算太晚。

🔺02、指数基金,锁住保障未来生活的退休金。

1,最简单的投资策略,投资指数基金。

2,计划要清晰明确,计划要具可行性。

3,没有人比市场更了解市场,不需要知道世间的纷繁复杂。

4,指数基金优于主动型基金,投资是一场所谓的零和博弈,输给指数基金的主动型基金总数大得惊人。

5,投资领域没有常胜将军,追逐热门股票或基金是一种高成本的自毁行为。

6,债券指数基金和国际市场指数基金,或许会提供更优的回报。

7,指数基金的三大优势:简化了投资管理;价格低廉,且有税收效率(约优4.3%);最后它的成绩是可预测的。

8,做最适合自己的投资。ETF vs 指数基金

🔺03、多元化投资,鸡蛋不要放到一个篮子里

1,一定要记得保护自己,每个投资者都必须始终坚持多元化投资!多元化!多元化!

2,跨资产类别投资:多种股票,多种债券,加密货币多种固定资产,多个市场和多期投资……

3,分期投资:不要在同一时间做出所有投资原则,必须实现分期多元化投资,其中分期定额投资可逐步建立你的投资组合又可降低投资风险(货币成本平均化)。

4,即使在最黑暗的日子里,也必须有足够的现金和信心坚持分期定额投资计划,因为货币成本平均化将使你享受折扣优惠:你的每股平均成本将低于购买时的评论价格。

5,资产配置再平衡,再平衡是指定期检查你的投资分配比例,如果比例失调就做调整,目的是保证实际投资分配比例与理想组合比例一致。

6,当某类资产价格下跌时,你唯一正确的反应是不恐慌,不清仓,并坚持买入更多。股价越低,作为长期投资者你得到的收益就越大。

7,资产配置再平衡未必能确保提高投资回报,但一定能减少投资风险,能保证你的资产和理想分配目标一致。

🔺04、远离误区,不要让错误摧毁你

1,长期投资成功的最关键要素是你自己,个人远比市场或经济走势更为重要。

2,避免严重犯错,特别是避免隐含不必要风险的问题,是投资成功的最大秘诀。

巴菲特的成功经验之一是他设法避免犯错,尤其是那些曾摧毁许多投资者的主要错误:他拒绝投资任何高科技股票,拒绝投资他不能理解的复杂的商业活动或金融衍生工具……

3,避免盲目自信,做到有备无患。越出名的专家,预测越不准确,在众说纷纭的情况下,谁的话都不必听,忽略所有市场预测,省时,省钱,又省心。

4,一个重要的投资经验:避免人云亦云,不要被市场的过分自信所蒙骗或因市场的过度悲观而崩溃,要警惕市场先生(价值先生vs市场先生 by本杰明.格雷厄姆)

5,作为投资者,避免被魔鬼般的市场先生所纠缠的最有效的方法是:忽视他。

6,投资市场没有规律可循。

7,最小化你的投资成本,可帮助你提高投资收益。投资这行,你得到的是你没有付钱的那部分。

8,不必说和股票经纪人做朋友,一来成本昂贵,大概抽佣40%,而来他的目的只有一个,那就是为自己谋取高收入,促使你采取行动——任何可产生他佣金的行动。

05、KISS法则,简单到无法再简单

1,世上的一切,都应该简单到无法再简单的地步。

2,KISS法则(Keep It Simple,Sweat heart)帮助超过90%的个人投资者做出了正确的选择。

3,简单投资的基本法则:

a,定期储蓄要趁早开始;

b,利用你的雇主和政府政策增加储蓄;

c,设立应急现金储备,有备无患;

d,付给投资服务商的费用越高,你得到的回报就越低;

e,确保你拥有保险,建议购买最简单最低廉的保险; f,多元化投资有助于分散风险;

g,避免一切信用卡债务——必须服从的铁律;

h,忽略市场先生的噪声和愤怒

i,使用低成本指数基金,你的成绩不会只是平平,而是会超出平均;

j,集中于主要投资类别,避开新奇事物。三项简单投资类别是:普通股,债券,实物资产。

4,选择最适合你的资产配置,要符合你的年龄,经济状况和性格。

5,适合同年龄段的资产配置方案:

20~39 股票75%~100% 债券0~25%

40~59 股票65%~75% 债券 25%~35%

60~69 股票45%~65% 债券35%~55%

70~79 股票35%~50% 债券50%~65%

80岁以上 股票 20%~30% 债券 70%~80%

请一切从简。这是通往退休保障的最佳投资方式,回到我们圈子,当然要记得配置一点BTC。

共勉!

Show more

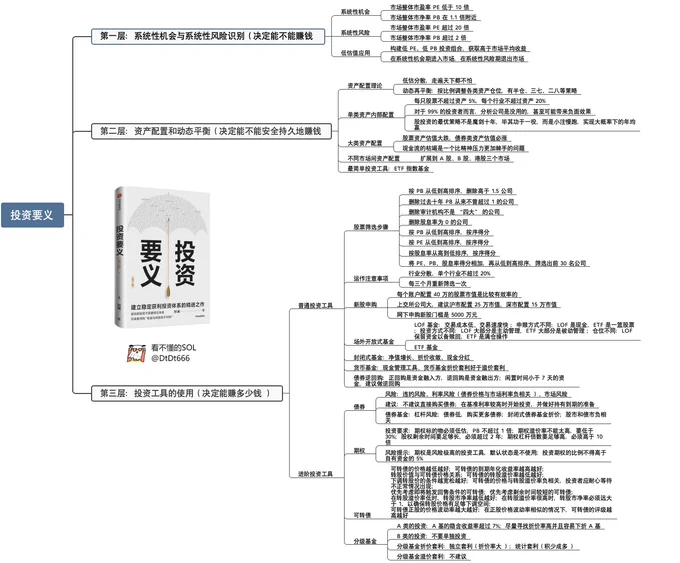

如你只是想要长期年化赚12%-18%

一本书就够了,《投资要义》。

读了几遍了,有原理有案例,简洁明了,简单易懂。

微信读书就可以免费阅读,连下载都省了。

毫不夸张的说,我媳妇到现在累计盈利100w,这本书有一半的功劳。没有特殊情况的话,不出三五年,她累计盈利就能超过400w。

这本书知道的人并不多,但是只要有人问起,我都会推荐这本,而读过的人无一例外的都回头感谢我。

下面我为兄弟们分享下要点

全书主旨十六个字:

低估分散,股债平衡;

体系严整,工具丰富。

01、体系

「投资体系的三个层级如下。

第一层级:系统性机会与系统性风险的识别。

第二层级:资产配置与动态再平衡。

第三层级:投资工具的使用。

在投资体系的三个层级中,越基础的层级越简单,同时也越重要。

第一层级,决定了我们能不能赚钱;第二层级,决定了我们能不能安全、持久地赚钱;而第三层级,决定了我们能赚多少钱。」

第一层级识别系统性机会与系统性风险,主要是根据估值的高低决定当前投资是回报大于风险还是风险大于回报。

第二层级资产配置与动态平衡是为了分散风险,降低一下子清零的概率。

第三层级是借助不同的投资工具来赚钱,股票、基金、债券或者可转债都可以。

02、低估

股票是否处于低估状态,本书作者主要通过市净率和市盈率进行判断。

「估值,可以参考两个非常简单的指标——市盈率和市净率。

1.市盈率(Price Earnings Ratio,缩写为PE)

计算公式:每股股价÷每股收益,或总市值÷公司年度净利润。

2.市净率(Price Book Value Ratio,缩写为PB)

计算公式:每股股价÷每股净资产,或总市值÷公司当前净资产。」

作者给出了一个简单的指标,市盈率 10 倍以下为低估,20 倍以上为高估;市净率 1 倍以下为低估,2 倍以上为高估。

私以为根据市盈率和市净率判断估值没有问题,但是上面的指标不能通用,行业不同适用的市盈率、市净率高估还是低估的数值也不同。

不过作者关于市盈率和市净率的解读还是挺不错的:

「任何公司的股东想从公司中获得回报,都有且只有两种可行的方式:经营和清算。对于投资者而言,同一家公司有两种评估其价值的视角,即“经营价值”和“清算价值”。

关注经营这家店每年能赚多少钱,这就是市盈率的思维;关注把店卖掉能收回多少钱,这就是市净率的思维。」

买入股票之前可以适当关注一下市盈率、市净率甚至股息率这三个指标,买得便宜,安全边际就大,抗跌能力更强。

投资想要赢,要做到「熊市少跌一点,牛市跟上尽量跟上涨幅」,买入低估股票就能够帮助做到熊市少跌一点。

03、分散

「股票有风险,投资需谨慎」,相信这句话大家都听过,但是股票的风险在哪里呢?

在于单只股票波动非常大,经营不善甚至可能会退市,或者在大 A 这样行业风格轮动非常明显的市场,购买单只股票往往风险很高。

怎么应对。资产配置,分散投资。

股票单个行业不要超过投资总资产 20% ,单只股票不要超过投资总资产 5% ,适当配置债券等进行分散投资,同时定期再平衡,被动实现低买高卖。

资产配置能够降低波动和单个股票退市带来的风险。

购买宽基指数基金也是分散投资的一种,因为宽基指数基金里面会投资不同股票。

04、投资工具

作者书中介绍了股票、指数基金、债券基金以及可转债等投资工具。

股票是否投入自己看好的公司,但是依然是单只股票不要超过总投资资金 5% ,单个行业不要超过 20%。

指数基金适合进行分散投资,不仅是在 A 股的分散投资,还可以通过 QDII 投资海外指数基金,进行投资市场的分散投资。

债券基金波动比较小,配置适当的债券基金可以平衡投资组合的波动,定期再平衡实现低买高卖甚至能够在降低波动的同时带来同样或者更高的收益。

可转债因为有着债和股的属性,因此「下有保底,上不封顶」,这是可转债的最大优势。不过因为这里面还是有出现公司无法偿债的情况,所以下有保底的优势不一定能够兑现。

总的来说,这本书作为投资入门还是很不错的,「低估」与「分散」能够确保一个人投资立于不败之地,另外的就是掌握不同投资工具的属性,选择适合自己的就好了。

共勉!

Show more

0

0

1

1

0

关于最近股票投资的一些思考(万字长文)

本文思路:

1、剖析巴菲特投资 IBM 的经典案例,汲取投资智慧。

2、重新审视洋河股份的投资逻辑,洞察其中奥秘。

3、深度总结茅台与腾讯的竞争优势,明晰其坚固护城河所在。

4、分享近期我对投资比较有感触的点。

第一部分:巴菲特投资IBM案例学习

投资企业,就是寻找盈利的确定性,理解背后的逻辑。当确定性不再时,马上撤离。

1. 巴菲特购买IBM的逻辑:

①强大的「护城河」(基于「不敢换」的客户粘性)

从“主动选择IBM产品”到“无法解绑IBM产品” —— 默认的安全感,客户前期主动信任,后期高昂切换成本。

②股东友好的资本策略(清晰的盈利路线图及回购分红承诺)

③优秀的管理层(有目标达成的成功记录且利益绑定)

④估值合理

这四大支柱,共同构成了巴神投资IBM的核心理由。

能力圈考量:易于理解的「灰色地带」

巴神不否认IBM 是科技股,他只是觉得,这家公司没那么「难懂」。

他说IBM 「easier to understand」,自己「probably less」 likely to be wrong」。这话听着保守,其实是把「理解程度」和「出错风险」一并考虑进来了。

他觉得理解IBM 并不需要掌握每一项技术细节。他真正在意的,是能不能看懂这家公司的「关键经济特征」 (key economic characteristics) —— 钱从哪里来、客户稳不稳、盈利有没有持续性。

所以,将IBM更多地当成一家具有强大客户粘性和服务收入,可预测的「类消费品」公司,而非单纯的「技术驱动型」公司,才是理解巴神打破惯例的关键。

相比之下,巴神当时明确表示不会投苹果、谷歌,虽然这两家公司都是「extraordinary companies」,但他坦言不知道该如何估值,也无法预测其长期未来。

IBM 对他来说,不在核心圈,但也不算越界。更准确地说——它处在那个「灰色地带」,靠近能力圈的边缘,但还在他认知的舒适范围内。

2.巴菲特的持股历程

7年里巴神的操作轨迹:从大手笔建仓、逆势加码,到信心动摇,最终挥刀止损。

云计算

云计算出现以前,一个企业要用电脑「算东西」、「存数据」、「跑软件」,都得自己买一堆服务器、一堆软件授权、还得建个专门的机房伺候。这就像自己家取水要「打井」、用电要买「发电机」一样,又贵又麻烦。

云计算呢,就是把这些东西都挪到「云」里—— 所谓「云」,其实就是亚马逊、微软、谷歌等公司建的超大型「数据中心」。

企业需要计算力?需要存东西?需要用某个软件?在云计算出现之后,都可以不用自己买了——直接通过互联网,找那些云服务商“「租」就行。

像「水龙头」用水、按「开关」用电一样,用多少付多少,灵活方便,还省了一大笔前期投入。

为什么这对IBM 影响巨大?

IBM 过去躺赚的诀窍,就是把三件东西一次打包卖给客户:

高价大型机硬件

配套软件授权

多年期IT 运维外包(机房托管+维护)

硬件先落地、软件持续收费,再用「外包合同」锁住现金流,形成一条从卖设备到长期服务的「组合现金牛」。

但云计算一来,客户突然发现:嘿!我干嘛非得在你IBM这一棵树上吊死?

亚马逊、微软那边租服务器便宜得很,软件也能按月租,我干嘛还要一次性花大价钱买你那套东西?

所以,云计算的出现,是要直接「革了IBM核心业务的命」。

这一年,IBM 的营收多年来「头一回」出现了下滑,比2011年少了2%,掉到了1045亿美元。

主要是硬件、服务这些「现金牛」业务开始有点卖不动了,增速明显放缓。

不过,IBM 的「老道」或者说「财技」也就体现在这:

营收虽然滑了点,但人家愣是靠着削减成本、优化产品组合这些手段,把运营利润率又往上顶了顶,做到了22.2%。

更绝的是,靠着持续大笔回购自家股票(110亿美元),硬是把运营EPS给推高了13.5%,达到15.25美元,成就了「连续十年 EPS 双位数增长」的神话。

自由现金流更是争气,不仅没降,还逆势创新高,达到182亿美元。

单看这几项核心指标,确实没得说,甚至比巅峰的2011年还「好看」。

那巴神当时是怎么想的呢?

站在他的角度,2012 年这点营收小波动,可能很容易被归结为「宏观经济因素」或者「正常的业务起伏」,不算大事。

他更看重的,大概率是IBM持续多年「两位数增长」的运营EPS、「创纪录」的自由现金流、以及毫不手软的「大额」回购 —— 这些才是他对一家优秀公司应该如何「为股东创造价值」的核心判断。

【个人总结:企业竞争优势是否依然存在,有没有被颠覆,这才是核心应该关注的。不要被盈利欺骗,看利润增长是站在1层;看收入增长站在2层;看收入增长的来源,是站在3 层。什么都要看来源,看驱动因素。并对驱动因素做分析、预测,以此来对企业估值】

【个人总结:回购股票,一开始是“自信”,手里有钱而且有赚钱能力,后来变为“寅吃卯粮”维持,最后是“打肿脸充胖子”。虽然都是“回购”,但背后的境界截然不同。】

种种迹象都在指向一个结论:

IBM 那条被巴神视为「坚不可摧」的护城河,可能正在被「云计算」这种新技术快速侵蚀;而公司的未来,也远不像最初设想的那么清晰、那么可预测了。

【个人总结:看似牢固的护城河,不是牢不可破的。尤其是科技行业,很容易被降维打击地颠覆--不是你做错了什么,而是别人的做法对客户更有利】

回到巴神。他为什么敢在IBM 公开承认「路线图失败」、市场极度悲观的时候,反而「加注」呢?

不管原因是什么,事后看,巴神这次「贪婪」的操作(逆势加仓),可能还是低估了IBM旧业务「下滑的速度」 & 新业务面临的「竞争的残酷性」。

【个人感想:想想当时购入的初心,还在吗?如果(优势)不在,及时止损】

【此案例可以用来看“洋河”——洋河基本盘“海之蓝”需要维持销量不下滑,需要巩固基本功;高端酒“手工班”想卖出去,没那么容易(基于白酒的消费场景属性---社交属性)】

当初买入的核心理由—— 「可预测性」和清晰的财务「路线图」—— 此时已被彻底证伪;

他极为看重的回购,也难以为继;

IBM新业务面临的竞争环境极其惨烈,未来的「盈利能力」和「市场份额」充满了巨大的不确定性。

2015 年,是巴神对IBM的「信念」与IBM的「经营现实」脱节最严重的一年。

他把最多的筹码,押在了那个与最初买入理由已大相径庭的「转型故事」上。

【个人感想:投资不要带感情,发现不行,立马撤退!不要指望着它能变好。核心变了,一切都不再为继。这同时也变相说明了,分散投资的重要性——不要把鸡蛋放在一个篮子里!】

巴神的2次刹车(暂停购入)

①2013年,巴神也许是想:基本盘还没破,只是速度太快、路面有水,刹车是为了「要观察」。

②2016年,巴神的刹车是为了「靠边停车」,准备撤。

有意思的是,2016年,IBM 这边,看起来似乎有点「稳住」的意思了。但是,但是!咱们得扒开表面看里子。这所谓的「稳住」,成色到底怎么样?

所谓的营收稳住,更多是靠新业务(CAMSS)的增长,去抵消老业务更快的衰退。

看到这里,其实就好明白巴神为啥不买了。

就算IBM的管理层把转型故事讲得天花乱坠(CAMSS 占比 41%),就算营收数字看起来不再自由落体;

但巴神看重的核心—— 可持续的盈利能力(运营EPS)、强大的现金流、以及最重要的—— 业务的「可预测性」 —— 全都没有了!

【个人感想:时刻关注估值的3个前提:利润为真;利润可持续;维持利润不需要大的现金投入(赚的现金能属于股东)。不是简单背口诀,是要切实结合企业实际来看,企业有没有变化,尤其是“营收”方面】

IBM 已经陷入了一场它「无法主导」、「胜负难料」的高科技战争。这种不确定性,对于巴神这种「厌恶风险」、「追求确定性」的投资者来说,是不可接受的。

所以,2016年巴神的「按兵不动」,实际上是他内心对这笔投资的「死刑判决」的前兆。他最初买入的那个「可预测」的IBM,已经彻底消失了。

前一年(2016)巴神按下暂停键,已经预示了结局,但这一年( 2017 )他离场的「速度」和「决绝」,还是超出了很多人的预料。

老爷子不拖泥带水,直接动手「清仓大甩卖」:

从第一季度开始,连续三个季度大笔减持,抛掉了持股总量的54%;

到第四季度,更是近乎以「不计成本、尽快脱手」的姿态,一口气甩掉了手里剩余股份的94%。

到年底,账上只剩下不到200 万股的零头,在2018年Q1也彻底清掉了。

整个撤退过程,前后不到5个季度,这对于以「永远」作为理想持有期限、对「大型头寸调整极为审慎」的巴神而言,极为罕见。

而且,就在巴神甩卖的这一年(2017),IBM 的账面数字「更好看了」:

全年营收791 亿美元,同比只跌了 1%,而且在第四季度还实现了小幅增长,结束了那个尴尬的「连续 22 个季度营收下滑」

运营EPS回升到了13.80美元;

自由现金流也反弹到了130亿美元;

战略转型业务(CAMSS)更是高歌猛进,全年收入达到 365 亿,占总营收的比重已经高达 46%。

云业务收入也涨到了170 亿。

单看这些数据,似乎IBM 苦熬多年,有点「熬出头」的意思了?

甚至有分析师开始喊:拐点来了!。

但是,巴神显然不这么看。他不仅没被这些「好转」的数据迷惑,反而跑得更快了。

【个人感想:虽然“你”变好了,但不是我的“菜”,这超出了我的能力圈】

为啥?说到底,核心还是那个词—— 可预测性。

它未来的盈利能力,已经不再被那个曾经稳固的、基于客户锁定的护城河所「保证」,而是取决于它在一个「高度不确定」的领域,能否「持续投入」、「持续创新」、并最终打败那些「强大的对手」。

这样的IBM,对巴神来说,已经完全失去了当初吸引他的那种「确定性」和「可预测性」。

它的未来,太难预测了。

而当一家公司的未来「模糊」到连巴神都无法预测时,持有本身就变成了「投机」。

于是,哪怕他声誉卓著如「奥马哈先知」,也必须以最坚定的姿态止损离场,不幻想,不留恋,不拖泥带水。

总结:从2011 年的信心满满、重仓杀入,觉得找到了一个「永恒护城河 + 清晰路线图 + 靠谱管理层 + 合理估值」的完美标的;

到中间经历IBM业绩变脸、承诺落空,他一度选择「逆势加仓」,试图抓住「别人恐惧」的机会;

再到后来,面对「越来越难以预测」的竞争格局和商业模式的「根本性转变」,他最终在2017 年「幡然醒悟」,快刀抽身,并坦然承认「我错了」。

第二部分:洋河购买逻辑及竞争力分析

①白酒行业的发展

赌中高端大发展,洋河属于中端。

——实际上白酒行业是高端大发展(X)

【对我自己的启发:提醒自己关注行业状况,分析客户群体消费情况】。

②洋河三三制股权结构

“国有资本+管理层和主要经销商+公众股东,大约各占三分之一”的股权结构。

一方面,催生人的主观能动性,另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

——以目前的情况来看,“三三制”股权架构,已经名存实亡(第一代管理层退休但手持大量股份),现在管理层持少量股且被套(历史行权价大于目前市场价),且存在企业主控权及管理人问题(优秀管理人是极为稀缺的)。(X)

③品牌优势

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。

高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

洋河是特定时期发展起来的全国化品牌。

——品牌属性还在,但高端酒“手工班”的发展还挺难。

一是产量有限,二是酒是一种社交产品,圈层是否认可,也很重要。

酒的品质好只是基础条件。这需要洋河人的市场耕作及圈层营销,徐徐图之。(观察之,属于“待定项”)

④洋河的渠道与营销优势

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

——洋河的渠道及营销优势,在销售大单品海之蓝(基本盘)上,发挥重要作用。随着管理层的变化,是否会影响渠道销售,还待观察——重点观察海之蓝历年的销售情况。

⑤洋河的产能优势

在基酒生产方面,洋河拥有7万多条窖池,基酒年产能16万吨,位列白酒上市公司第一。

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

产能优势会转化为「白酒品质」优势;随着白酒品质的提高,品牌定位也会随之逐步拉高。

——目前是存量竞争时代,生产出去的酒不一定卖得掉。白酒品质的提高,只是维护品牌属性的基础条件,毕竟白酒不同于一般意义上的消费品。

白酒更看中的是消费场景属性。这需要企业发大力去维护品牌形象,讲好故事,形成品牌心智。

所以“产能优势形成的白酒品质优势”是企业发展的基础,但不显著构成企业的竞争优势与护城河,他离竞争优势还差一截,少的那一截,就是讲好品牌故事。(X)

借用DS的总结:

1. 护城河需聚焦用户黏性与品牌心智,而非表面数据(产能、股权结构)。

2. 估值需警惕线性外推,应结合行业趋势(存量竞争)和管理层能力动态调整。

3. 跟踪需系统化,覆盖核心指标(复购率、市场份额)、竞品动态及宏观环境。

4. 管理层能力是护城河的放大器,需长期验证其战略执行力。

此外,需要注意的是,持有洋河的成本,并不是历史成本(买入价),而是不能持有其他企业,比如茅台的成本。

投资,在于比较,选择盈利性更高、确定性更强、买入价格合适的。

第三部分:茅台、腾讯的竞争优势、护城河梳理

我国白酒行业状况

2022年高端酒占比4成,而2019年占比为3成。

2019-2022数据显示,高端酒年复合增长率15%~20%,净利润增速高于营收,主因是提价及产品结构优化。驱动因素:商务宴请、礼品刚性需求。

中端酒,营收年复合增长率20%~25%,净利润增速与营收相同。驱动因素:受益于区域市场扩大及大众消费升级。

低端酒,营收表现:市场份额持续萎缩,2022年占比25%-30%(2019年约35%),净利润率普遍低于10%(注意,高端酒净利润率超过50%),竞争激烈导致价格战。

呈现总体趋势:结构升级加速——高端化主导行业增长,600元以上价格带扩容,中端酒向次高端升级,低端市场持续收缩。

【可见,低端酒就是“该死的零售生意”——辛苦且利润微薄】

这是来自DS 2019~2022的发展情况。

近年来,经济增速放缓,对高端酒影响几何?

实际上,高端酒受影响较小,因为其消费群体对价格不敏感,而中低端可能受更大影响。

利润方面,高端酒的净利润率通常较高,比如茅台的净利润率超过50%,低端酒可能只有个位数。中端酒则介于两者之间。随着高端酒占比提升,整体行业的利润可能进一步向头部企业集中。

1.茅台的竞争优势:

以一件商品来说,生产了不愁卖,客户觉得买得值了,那就是这件商品的竞争优势——相比客户付出的价格,客户得到的更多。

飞天茅台(普茅,也称“53度飞天茅台”)就是这样一种商品。它是怎么做到的呢?

首先,它不是一件普通的商品(消费品),它具有社交属性。政务、商务中消费,选择茅台,代表了对这件事的重视度,从办成事的重要度来看,茅台,无论价格多少,都是值得买来,在这种场合消费的。

其次,还可以买来送礼,比如送老丈人,送领导,体现的效果非金钱可衡量,所以再贵也是值得买的。

这一切,源于解释成本。茅台酒酒代表着对这件事的重视度,大家公认,无须解释。有的酒,酒质虽好,但上不了台面,因为解释成本太高。

其次,它具有收藏属性和金融属性。

茅台即使不买来在重要场合喝、不送礼,也可以自己存着。

首先,茅台酒越放越好喝;其次,需要茅台在某些场合用时,随时能拿得出来,算是以备不时之需。再次,就涉及到金融属性了——茅台价格会涨,能赚钱。

茅台的金融属性,除了价格会涨,能赚钱之外,还体现在通过商超/电商抢到即赚到,转手卖给黄牛赚取千元差价。

茅台酒这种现象(物品本身带来的价值超过产品的购买价格)是如何形成的?

首当其中,茅台的品牌力在中间起到了非常重要的作用。

国家领导人爱喝(之所以爱喝,要起源到二万五千里长征。茅台作为一种高度酒,喝下去,不上头,能缓解疲劳、治疗感冒。还可以用来揉腿、泡脚,以解乏、治疗伤痛。长征中留存下来的人,成为之后新中国的国家领导人),且用于招待外宾(重要场合),上行下效,大家在重要场合,也就自然而然,想起了喝茅台酒。而喝完茅台,也不影响第二天的工作,对身体还好。

这是在特殊历史时期形成的品牌力,不可复制,珍贵无比。今天,无论你想花多少钱,都很难获得同样的竞争力。

另一个是茅台的品质保障,最开始,茅台是专供于政务,后面随着市场经济的改革,才逐渐走向市场。但茅台以质量为魂的企业文化,一直没有变。

茅台的品牌力、质量保障,在茅台的消费属性、社交属性中起到了重大作用,让大家觉得,就算价格再高,也要搞来一瓶,在这种场合中用。

而对茅台的收藏属性、金融属性起作用的,除了茅台的社交属性、茅台酒质的特点,还有就是茅台酒的指导零售价了。

茅台的社交属性,让大家囤酒以备不时之需;茅台越放越好喝的特点,也让大家愿意买来在家里放着。

为什么说茅台酒的指导零售价跟茅台的金融属性有很大关系?

茅台销售渠道有“直销”跟“代销”,茅台公司代销出厂价1169元/瓶,而大经销商卖给小经销商的一批价,以及终端的零售价都是在市场环境中形成的:需求旺盛的时候,终端供不应求,零售价就会上升;而大经销商也会随即上调一批价,从中分一杯羹。反之亦然。

而实际上这令茅台酒的市场价长年维持在2000~3000元的区间。

而茅台的零售指导价,自2018年公司将官方市场指导价从1299元/瓶上调至1499元/瓶后,至今没有变过。

虽然茅台直销渠道中的自营店以1499元/瓶价格卖53度飞天茅台,以2023年为例,销量8618吨,占传统经销商配额1.7万吨的一半。

但终归,是供不应求,中国富人那么多,8618吨,怎么可能满足大家的需求。相比于市场2000+市场价,1499零售价,只是多了一个让中产或大众“了解并参与购买”它的机会。

当然,任何需求来源于“了解”,对刺激大众对茅台的需求,也有一定作用。

所以,仍然没能改变53度飞天茅台市场价远高于指导价的情况。

只要抢到了1499元的茅台酒,转手即可卖给黄牛,轻易获得千元左右的利润。

不想卖的话也可以暂时存放在家里,送礼或者隆重宴请的时候都用得上。

即使短期内没用上,也可以存放上几年,存放久了它就成了年份酒,更好喝,也更值钱。

无论怎样都不亏,抢到就是赚到。于是,广大人民群众去京东、天猫等电商抢茅台,去山姆、Costco抢茅台,甚至专门下载i茅台App抢茅台。

渐渐地,人们普遍印下了这样一种心智——不管茅台酒的一批价、市场价是多少,反正1499元/瓶的官方指导价肯定是超值的。那么,当1499元/瓶的飞天茅台摆在眼前时,买!

大量增加的需求超过了产能扩建增加的供给,茅台仍然是供不应求,市场价仍然高企。

1499元的抢购现象,为企业做了广泛的宣传;抢到酒的人获利颇丰,提高了对茅台的认可度;而这种供不应求的长期存在,也不断地强化着人们对茅台品牌的认知。

综上所述,茅台的品牌力、质量保障、指导零售价,让茅台的四个属性(消费属性、社交属性、收藏属性、金融属性)呈现出的性价比消费达到极致。

但任何一种东西,多了都不是好事,以供需关系来说,多了就廉价了。但偏偏茅台,是一种特殊的存在,离开了赤水河就产不出茅台酒。

为啥?生产茅台需要适宜的温度、湿度及微生物菌群发酵。

赤水河相当于一个生态系统,只有它是合适的,整个流域的气候、植被、微生物的繁衍生息都对酿酒起到了重要作用。

所以只有核心区域-茅台镇才能生产出茅台酒。

而老酒也是一道重要的门槛。

这两者,注定了茅台的生产量有限,茅台酒是稀缺的。

2.腾讯的竞争优势:

微信、QQ像一个免费大花园(代替电话、短信功能),吸引人来参观(满足人的社交需求)。在此基础上,腾讯提供各种服务,满足来逛花园的人!

只要人们的社交需求存在,客户仍在这个花园消费,那么腾讯的竞争优势就一直存在。

以功能角度来说,微信、QQ就是一个流量入口,吸引着用户。用户需求被挖掘和满足的时候,腾讯伴随着服务或产品提供方一起成长,使得平台上的用户满意度更高。用户满意度提升,就是平台的价值增加。

现阶段具体情况

首先,腾讯生长的土壤:通讯工具(微信、QQ)很肥沃!

从月活跃账户数来看,虽然QQ手机端月活跃账户数持续下跌,但微信及wechat的合并月活跃账户仍能保持低位增长——增长率3%。2024年微信及wechat的合并月活跃账户数达到13.85亿。

2024年首次披露“收费增值服务付费会员数”,比之前披露的指标“收费增值服务注册账户数”更接近业务,说明收费增值服务业务开展顺利。“收费增值服务付费会员数”同比2023年,增长7%。

从微信用户群来看,微信拥有庞大的用户群体,用户日均使用时长很长,打开应用的频率也很高,这是一大优势。其次,微信内的用户活动非常多样化,不仅包括娱乐、交易、社交和数字内容等,人们还在微信上工作、学习。

这一切活动,让腾讯公司的3大业务板块“增值服务、金融科技与企业服务、营销服务”拥有勃勃生机。

其次,AI助力让现有业务倍增,成为未来增长新引擎!

尤其对于旗下的三大业务,云服务、广告、游戏,可谓是全面提升!

第四部分:近期我对投资比较有感触的点

①投资赚的2部分钱:一是earning上涨,二是p/e。

②赚能力范围内的钱,所谓“从不确定中寻找确定性”,也是基于对企业未来盈利的判断,以好的价格买入并持有,等待它价值回归到高估的那一刻卖出。

不留恋、不贪心、不临时改买卖点。分批次的“更低买入”或“更高卖出”,是运气,非能力,得之我幸,失之无憾。

③面对新变化,是否对企业造成影响的观察角度

新发生了什么,当下企业提供的服务,站在客户角度,对客户是否是最有利的。毕竟,最广泛的需求存在于广大客户手中。如果不是最有利的,是否对企业以后的收入造成影响,影响多大,企业收入模式有没有可能被颠覆。

④面对“破坏式创新”,一个企业过去太成功,从创新者困境角度来说,因为旧有惯性太大,这些过去成功的企业注定失败(如果企业没有壮志扼腕的决心)。

简言之,关键局限条件变化,优势变劣势。

⑤唯一不变的是“变化”,忽略历史成本(买入成本),看机会成本。始终以企业最新的盈利能力与目前价格相比较,做买卖决策。

——中年成长

共勉!

Show more

0

0

0

1

0

😍😍 为 i 人而生的 app!狠狠共鸣了!

作为一名infp,我真的太爱独处了!😅

心情好的时候我会弹弹吉他、听听歌,心情不好emo时我会选择借助外部环境、工具来给自己充电!

今天分享一些日常使用上我认为很懂i人的宝藏工具们! https://t.co/mkWb7yYOZY

Show more

0

0

1

0

0

币圈大部分人虚伪,装X,不讲道德和底线

流量不好的没人舔,流量好的一堆人舔

我从不会因为一个人钱多或者粉丝多去舔,也不会因为他没钱或者粉丝少踩他

谁都有好和不好的时候

相反我极其尊重能在这个行业站着赚钱、保持初心的人(eg. @neso 他没有关注我,我也不怎么跟他互动,更没有微信联系,不存在舔)他们成为了我开始想成为的人,而我被污染了🤡

我是个典型i人,谁对我好,我就对谁好

我的性格虽然不是社交型,但确是相处型

生活中我有几个挚友,不仅能谈心,还能在我emo 的时候连夜请假来我的城市陪我

哪怕是币圈,我也有几个可以说真心话的人,我的底线是:不割任何朋友。哪怕后面有两个分道扬镳了,但我自认对他们问心无愧,他们应该通过我挣过不少钱,我拉黑他们的时候没任何亏欠感,只觉得到此为止吧,他们的解释我也一句没回复

阴差阳错成了KOL,很难说自己可以保持完全干净,经常为自己好的不够纯粹,坏的又不够彻底苦恼

Show more

见富贵而生谄容者最可耻

见贫穷而作骄态者贱莫甚

0

0

7

10

0

如果可以的话,大家最好还是做一个有个人魅力,或者说个人特色的推特账号。

像我这种 I 人,话能憋肚子里烂一辈子的,只能默默积累素材和底蕴了。

怎么做到有个人魅力?

答案很简单:做真实的自己。

Show more

0

0

3

15

0

HTX迪拜活动,作为火币节点,有幸被邀请跟孙哥同座,听孙哥@justinsuntron

分享HTX,TRON,战略布局

一直强调 #JST# 市直低,机会😆

i人小熊猫总结了下孙哥的分享。

1 业务合作与客户管理

- 强调客户资源整合如把客户加起来一起毕业了可能指向用户增长或联合营销

2 交易所与资产管理

- 安全优先多次强调资金冷存储99冷钱包历史黑客事件应对如3000万美元被盗后追回以及独立审计

- 流动性策略计划引入更多做市商如波顿团队康诺斯提升交易深度

- 透明性公开费用结构和资金储备避免内部做市商利益冲突

3 波场TRON生态发展

- 稳定币扩张目标将波场稳定币规模增至1000亿美元并推动特朗普相关项目发行稳定币

- 跨链部署计划在以太坊BNB ChainSolana等链上部署WBTC和USD增强互操作性

4 代币与投资机会

- JST稳定币协议代币被低估当前估值4亿美金国库资金充足未来可能回购销毁

- HTX交易所代币与TRX形成双轮驱动长期持有者盈利显著

5 全球市场拓展

- 印度与非洲重点市场通过迪拜辐射离岸中心策略

- 合规与用户体验减少冗余KYC流程对比竞品吸引大额资金用户

6 技术开发

- 智能合约钱包支持GasFree交易但需注意合约地址兼容性问题

- 预言机与桥接与Chainlink合作官方桥覆盖以太坊波场BSC非官方桥接小额资产

争议与风险提示

- 合约地址限制部分交易所禁止提现至合约地址需测试后操作如GasFree钱包

- 稳定币竞争USD需通过链上场景和交易所深度整合如1:1兑换突围

- 监管不确定性提及特朗普项目可能涉及政治关联需谨慎合规

后续行动

1 产品部署加速USD跨链以太坊Solana和WBTC上线

2 市场推广5月与特朗普会面推动美国市场合规

3 代币经济推动JST国库回购提升市值

感谢火币 #HTX# @SwieerX @HTX_DAO @HTX_Global @ex0ticgoddess

Show more

0

0

3

7

0

我要是有个对象,跟我天天出去玩,分散我的注意力,跟我做情绪疏导,我也不至于把我50万美金的山寨空单都平了!价格都跌回来了,仓位没有了!

来参会出差我也不怎么跟人聊天,基本上出门时间不超过三个小时,超级i人。

Show more

0

0

115

164

2

我要是有个对象,跟我天天出去玩,分散我的注意力,跟我做情绪疏导,我也不至于把我总体50万美金的山寨空单都平了!价格都跌回来了,仓位没有了!

来参会出差我也不怎么跟人聊天,基本上出门时间不超过三个小时,超级i人。

Show more

0

0

3

4

0

“别碰我!”

吃饭的时候突然有个小年轻蹲下来,说要给我擦鞋

我赶紧说:“不用、不用、不用……”

但是他还是要往我的鞋子上喷东西,我是在是不爽,大声说:“不要碰我鞋子!!”

作为一个I人,我很厌恶这种没有边界感的行为,但又觉得这个小孩子挺可怜的,不知道被谁忽悠跑去给别人擦鞋、卖擦鞋的泡泡水。

刚在大厅里面有个女孩子也是要蹲下来给我擦鞋,我立马说不用不用,走开了

真的很不习惯这种搞法🥲🥲

Show more

0

0

0

0

0

ᴵ ʰᵃᵛᵉ ᵗʳᵃᵛᵉˡᵉᵈ ᵃ ˡᵒⁿᵍ ʷᵃʸ ᵃˡᵒⁿᵉ. ᵂʰʸ ˢʰᵒᵘˡᵈ ᴵ ᵈᵒ ⁱᵗ·我一个人也走了很远的路,为什么要将就。 https://t.co/Urp73vat0N

Show more

0

0

21

387

13

ansem是中国人的好朋友,中国人都喜欢ansem,i fuck love ansem。

和ansem一起喝茅台。 https://t.co/Q9QiNCFX8N

0

0

39

78

2

很多人问我Backpack推出的债权出售功能。我理解这是出于好意,直接对接买家,确实能帮一些小额债权人省去找渠道的痛苦,这是积极的。但本质上,它和之前的债权收购没区别——背后只有ftxcreditor一家买家,报价也不算友好。要不要参与,大家自己判断。

对我来说,我的诉求一直是争取应得的赔偿,而不是被迫卖掉自己的债权。

Many people asked me about Backpack’s new claim selling feature. I believe it’s well-intentioned — directly connecting sellers with a buyer helps small creditors who struggle to find channels, and that’s a positive thing.

But in essence, it's no different from previous claim buyout offers — there’s only one buyer behind it: ftxcreditor, and the price offered is, in my view, not very friendly. Whether to participate is up to each individual.

As for me, I’m still fighting to get what we rightfully deserve — not to be forced into selling our claims.

#FTX# #Backpack# #FTXcreditors# #CryptoBankruptcy# #Web3# #CreditorRights#

Show more

0

0

4

31

4

Hey @grok

based on my interactions with the people I follow, who are my top 25 moots?

基于我与所关注之人的互动,我最活跃的25个互动对象是谁?

0

0

2

4

0